- · 《内蒙古煤炭经济》栏目[06/30]

- · 《内蒙古煤炭经济》收稿[06/30]

- · 《内蒙古煤炭经济》投稿[06/30]

- · 《内蒙古煤炭经济》征稿[06/30]

- · 《内蒙古煤炭经济》刊物[06/30]

一、稿件要求: 1、稿件内容应该是与某一计算机类具体产品紧密相关的新闻评论、购买体验、性能详析等文章。要求稿件论点中立,论述详实,能够对读者的购买起到指导作用。文章体裁不限,字数不限。 2、稿件建议采用纯文本格式(*.txt)。如果是文本文件,请注明插图位置。插图应清晰可辨,可保存为*.jpg、*.gif格式。如使用word等编辑的文本,建议不要将图片直接嵌在word文件中,而将插图另存,并注明插图位置。 3、如果用电子邮件投稿,最好压缩后发送。 4、请使用中文的标点符号。例如句号为。而不是.。 5、来稿请注明作者署名(真实姓名、笔名)、详细地址、邮编、联系电话、E-mail地址等,以便联系。 6、我们保留对稿件的增删权。 7、我们对有一稿多投、剽窃或抄袭行为者,将保留追究由此引起的法律、经济责任的权利。 二、投稿方式: 1、 请使用电子邮件方式投递稿件。 2、 编译的稿件,请注明出处并附带原文。 3、 请按稿件内容投递到相关编辑信箱 三、稿件著作权: 1、 投稿人保证其向我方所投之作品是其本人或与他人合作创作之成果,或对所投作品拥有合法的著作权,无第三人对其作品提出可成立之权利主张。 2、 投稿人保证向我方所投之稿件,尚未在任何媒体上发表。 3、 投稿人保证其作品不含有违反宪法、法律及损害社会公共利益之内容。 4、 投稿人向我方所投之作品不得同时向第三方投送,即不允许一稿多投。若投稿人有违反该款约定的行为,则我方有权不向投稿人支付报酬。但我方在收到投稿人所投作品10日内未作出采用通知的除外。 5、 投稿人授予我方享有作品专有使用权的方式包括但不限于:通过网络向公众传播、复制、摘编、表演、播放、展览、发行、摄制电影、电视、录像制品、录制录音制品、制作数字化制品、改编、翻译、注释、编辑,以及出版、许可其他媒体、网站及单位转载、摘编、播放、录制、翻译、注释、编辑、改编、摄制。 6、 投稿人委托我方声明,未经我方许可,任何网站、媒体、组织不得转载、摘编其作品。

免费研报精选:“钴奶奶”、“煤超疯”、“钢

作者:网站采编关键词:

摘要:今日(5月7日)A股三大股指全线高开,盘初股指反复震荡,盘中一度有冲高表现,又迅速走弱,沪强深弱格局明显。从盘面上来看,轻指数重个股行情延续,行业与概念板块涨跌不一,周

今日(5月7日)A股三大股指全线高开,盘初股指反复震荡,盘中一度有冲高表现,又迅速走弱,沪强深弱格局明显。从盘面上来看,轻指数重个股行情延续,行业与概念板块涨跌不一,周期股扛起领涨大旗,“钴奶奶”、“煤超疯”、“钢铁侠”联动,数字货币、水泥、造纸、港口航运等板块同样表现突出。

东北证券表示,指数胜率较高的时机或在5月末至6月中上旬,彼时是布局博弈“七一”前后指数修复的较好时间窗口,彼时也可能是物价见高点后政策环境有所改善的时期。配置上,可以关注低估值的银行、中字头央企、AH溢价率较高的对应港股和兼具涨价与碳中和的资源涨价题材等。

在当前A股热点分散,板块轮动加剧背景之下,隐藏了可能的投资机会,精选部分机构研报,我们来一起看看到底有哪些主题,可供参考。

【主题一】钴

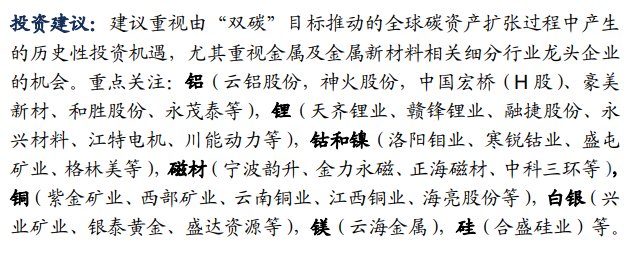

兴业证券认为,“碳中和”+“强复苏”,有望成为有色双主线。①“强复苏”仍将持续,“工业金属+新能源”或迎业绩释放期。随着美国全面疫苗与基建法案的逐步推进,经济复苏进度持续超预期,海外需求复苏节奏明显快于供给端恢复进度,特别是铜矿等资源类品种。以铜为例,南美疫情仍在延续,而单单秘鲁铜资源储量就占全球的 21.52%。消费旺季来临,美基建法案进度持续推进的情况下,或将加重低库存下的供需错配,工业金属景气度持续走高。除此,新能源海外渗透率持续提升,“高补贴+清洁能源法案”刺激下,新能源汽车销量或延续高增长,钴锂投资逻辑仍存。

②“碳中和”强化有色投资逻辑。从供给端来看,限产、限电、严禁新增等压缩电解铝新增供给与开工率,加重低库存下,消费旺季的电解铝供需错配,铝价有望持续走高。从需求端来看,新能源或是“碳中和”解决方案之一,电动汽车普及化,锂钴需求有望确定性爆发,叠加近期 Orocobre 将吸收合并Galaxy Resource100%股权,锂资源集中度进一步提高,资源稀缺性逻辑再次被验证。随着动力电池高镍需求释放,氢氧化锂有望继续上行,逐步修复与碳酸锂的价差。

信达证券指出,碳资产扩张元年,布局碳资产将成投资主线。2021年是中国碳资产扩张开启元年,全国性碳排放权交易市场预计在6月底启动运营,电解铝行业有望年内纳入交易市场。随着碳交易市场的建立和日趋成熟,碳排放权逐渐演化成企业的一项重要资产,碳资产或将对企业的利润产生越来越大的影响。金属行业是碳排放和碳减排的重要领域,基于配额碳资产和减排碳资产两个维度对金属各子行业影响的研究框架,我们认为碳资产的扩张将会给行业带来新的持续性的投资机会,布局碳资产将会成为金属行业重要的投资主线。

【主题二】煤炭

开源证券表示,在煤价向好的趋势下煤企业绩改善趋势将得以确立,未来或将进一步凸显业绩稳定性。在稳健业绩基础上,部分龙头煤企提高保底分红水平,积极回馈股东,凸显长期投资价值。另一方面,国改深化、新产业转型等因素也将为相关煤企注入强劲的业绩增长动力。整体来看,煤炭板块估值仍处于低位,看好煤炭股估值修复。

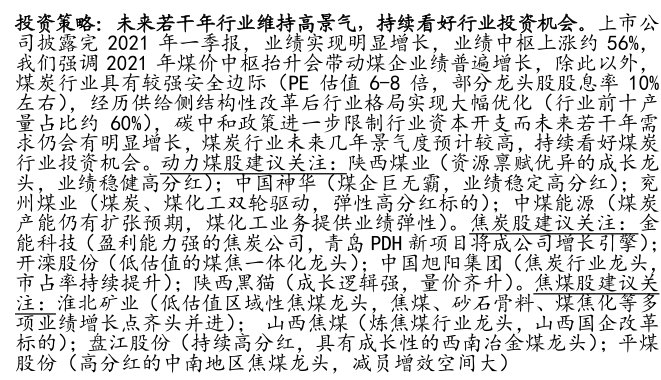

中泰证券认为,未来若干年行业维持高景气,持续看好行业投资机会。上市公司披露完2021 年一季报,业绩实现明显增长,业绩中枢上涨约 56%,我们强调 2021 年煤价中枢抬升会带动煤企业绩普遍增长,除此以外,煤炭行业具有较强安全边际(PE 估值 6-8 倍, 部分龙头股股息率 10%左右),经历供给侧结构性改革后行业格局实现大幅优化(行业前十产量占比约 60%),碳中和政策进一步限制行业资本开支而未来若干年需求仍会有明显增长,煤炭行业未来几年景气度预计较高,持续看好煤炭行业投资机会。

【主题三】钢铁

中泰证券认为,财政部取消部分钢铁产品出口退税,对低附加值产品出口影响相对更大。由于市场对此次政策调整早有预期,此前出口报价已提前上调,部分对冲退税取消影响。此外海外经济仍在复苏途中,钢铁需求偏强,对上调报价接受能力相对较高。我们预估此次政策导致年出口量下降约2千万吨,占2020年产量比例约2%。但如果更后期海外经济降温,价格接受能力下降,那么受影响的量可能会增加。由于此前唐山、邯郸限产扩大供需缺口约5%,此次政策尚不能完全弥补缺口。政策的出发点可能是减少出口需求,降低对上游原料的依赖,平缓限产政策对钢价上行的影响。但实际短缺影响可能有限,一方面原材料需求只是海内外此消彼长,加上海外经济复苏偏强,全球原料需求总量并未明显减弱;另一方面在国内钢铁限产力度持续加大的情况下,此次政策导致的外需减量只能部分弥补供需缺口,加上市场预期进一步的限产政策可能出台,钢铁产能短缺局面预计难以全面缓解。尽管近期钢铁产量和库存数据反映需求端出现放缓迹象,但钢价依然强势,限产预期对基本面支撑力度较强。

文章来源:《内蒙古煤炭经济》 网址: http://www.nmgmtjj.cn/zonghexinwen/2021/0509/870.html