- · 《内蒙古煤炭经济》栏目[06/30]

- · 《内蒙古煤炭经济》收稿[06/30]

- · 《内蒙古煤炭经济》投稿[06/30]

- · 《内蒙古煤炭经济》征稿[06/30]

- · 《内蒙古煤炭经济》刊物[06/30]

一、稿件要求: 1、稿件内容应该是与某一计算机类具体产品紧密相关的新闻评论、购买体验、性能详析等文章。要求稿件论点中立,论述详实,能够对读者的购买起到指导作用。文章体裁不限,字数不限。 2、稿件建议采用纯文本格式(*.txt)。如果是文本文件,请注明插图位置。插图应清晰可辨,可保存为*.jpg、*.gif格式。如使用word等编辑的文本,建议不要将图片直接嵌在word文件中,而将插图另存,并注明插图位置。 3、如果用电子邮件投稿,最好压缩后发送。 4、请使用中文的标点符号。例如句号为。而不是.。 5、来稿请注明作者署名(真实姓名、笔名)、详细地址、邮编、联系电话、E-mail地址等,以便联系。 6、我们保留对稿件的增删权。 7、我们对有一稿多投、剽窃或抄袭行为者,将保留追究由此引起的法律、经济责任的权利。 二、投稿方式: 1、 请使用电子邮件方式投递稿件。 2、 编译的稿件,请注明出处并附带原文。 3、 请按稿件内容投递到相关编辑信箱 三、稿件著作权: 1、 投稿人保证其向我方所投之作品是其本人或与他人合作创作之成果,或对所投作品拥有合法的著作权,无第三人对其作品提出可成立之权利主张。 2、 投稿人保证向我方所投之稿件,尚未在任何媒体上发表。 3、 投稿人保证其作品不含有违反宪法、法律及损害社会公共利益之内容。 4、 投稿人向我方所投之作品不得同时向第三方投送,即不允许一稿多投。若投稿人有违反该款约定的行为,则我方有权不向投稿人支付报酬。但我方在收到投稿人所投作品10日内未作出采用通知的除外。 5、 投稿人授予我方享有作品专有使用权的方式包括但不限于:通过网络向公众传播、复制、摘编、表演、播放、展览、发行、摄制电影、电视、录像制品、录制录音制品、制作数字化制品、改编、翻译、注释、编辑,以及出版、许可其他媒体、网站及单位转载、摘编、播放、录制、翻译、注释、编辑、改编、摄制。 6、 投稿人委托我方声明,未经我方许可,任何网站、媒体、组织不得转载、摘编其作品。

免费研报精选:涨嗨了!“煤超疯”接棒“钢铁

作者:网站采编关键词:

摘要:今日(4月7日)A股三大股指全线高开,盘初急挫之后,股指维持弱势震荡格局。从盘面上来看,轻指数重个股行情延续,港口航运、电力、氢能源等板块领衔,“煤超疯”接棒“钢铁侠”

今日(4月7日)A股三大股指全线高开,盘初急挫之后,股指维持弱势震荡格局。从盘面上来看,轻指数重个股行情延续,港口航运、电力、氢能源等板块领衔,“煤超疯”接棒“钢铁侠”也表现突出。

华安证券认为,配置思路依旧维持业绩超预期,同时兼具低估值的三条配置主线:一是增长主线,对应一季报业绩兑现预期不断增强的化工、有色和半导体板块。有色重点关注行业保持高利润,下游需求强劲,以及可能受益于美国基建一揽子计划的铝板块。二是疫后复苏主线,对应的是交运、旅游和酒店景气度回升。三是低估值主线,包括估值低位的银行和保险,以及将受益于二季度地方债发行提速,建筑业回暖的建筑建材。

在当前A股热点分散,板块轮动加剧背景之下,隐藏了可能的投资机会,精选部分机构研报,我们来一起看看到底有哪些主题,可供参考。

【主题一】煤炭

中泰证券分析,2021年煤炭板块具有六大优势,一是有业绩(煤价中枢抬升),二是有分红(提升分红比例是大趋势),三有安全边际(估值6-7倍),四有抗通胀能力(企业盈利跑赢通胀),五有格局(行业前十占比约60%),六有主题(碳中和推动行业供给侧改革),持续看好煤炭行业投资机会。

开源证券提到,需求端,二季度经济稳定复苏,电厂机组检修及水电恢复或形成一定扰动,但需求整体向好的趋势下,煤炭消费仍有韧性,而6月“迎峰度夏”高峰期将催化阶段性需求增长;供给端,当前主要限产政策均具备延续性,近期矿难的发生也催化安监力度加大,产地端供应紧张局面短期内较难扭转,而港口供给方面,大秦线检修期间北港库存较难得到累库,致使短期港口市场或偏强运行。整体来看,供紧需强的紧平衡基本面或将持续,供给弹性收缩仍是煤炭价格强势的主要支撑。预计2021年煤价中枢将明显上移,煤企业绩呈改善趋势,叠加高分红所带来的长期投资价值,我们持续看好煤炭股估值提升。【点击查看研报原文】

【主题二】钢铁

东吴证券指出,碳中和背景下持续推荐钢铁。在行业估值历史低位、盈利历史中位的大背景下,碳中和及压减粗钢产量大概率带来供给收缩,加之原料端铁矿、焦炭供给增加再次贡献成本红利,我们认为钢铁股中期将迎来一波业绩、估值双升的板块性机会。

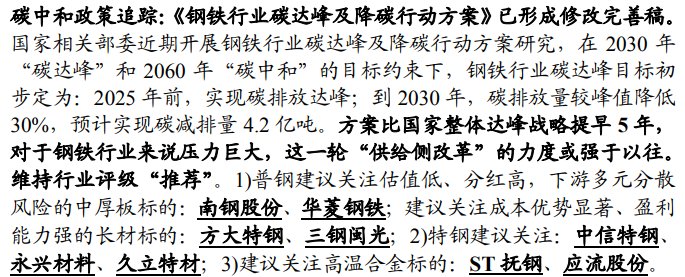

兴业证券认为,在2030年“碳达峰”和2060年“碳中和”的目标约束下,钢铁行业碳达峰目标初步定为:2025年前,实现碳排放达峰;到2030年,碳排放量较峰值降低30%,预计实现碳减排量4.2亿吨。方案比国家整体达峰战略提早5年,对于钢铁行业来说压力巨大,这一轮“供给侧改革”的力度或强于以往。【点击查看研报原文】

【主题三】电力

中泰证券认为,(1)2021年工控需求向好,一季度以锂电、光伏、3C、物流等为代表的下游需求维持高景气度。制造业转型升级与国产化加速大背景下,内资龙头凭借可靠交付、灵活响应与快速提升的品牌影响力继续提升份额,业绩有望持续超预期。(2)“碳中和”大势下新能源发电占比快速提升,“新基建”背景下5G基站、数据中心、充电桩需求加速,配套低压电器与继电器需求较快增长,中高端需求占比有望提升。(3)“碳中和”大战略下,电网加速构建以新能源为主体的新型电力系统,2021年电网投资有望稳健增长,信息化&智能化、特高压、储能等环节投资有望超预期。

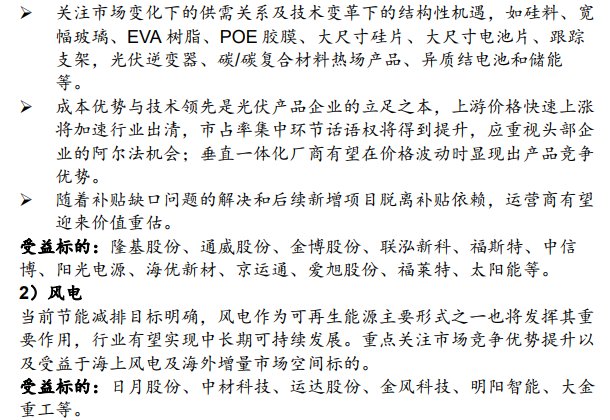

华西证券提到,当前节能减排目标明确,风电作为可再生能源主要形式之一也将发挥其重要作用,行业有望实现中长期可持续发展。重点关注市场竞争优势提升以及受益于海上风电及海外增量市场空间标的。受益标的:日月股份、中材科技、运达股份、金风科技、明阳智能、大金重工等。【点击查看研报原文】

【主题四】港口航运

东莞证券提到,集装箱航运市场持续向好,出口集装箱运价指数同比和环比均大幅上涨。2020年全球爆发的新冠疫情使得全球集运行业供需失衡,而

文章来源:《内蒙古煤炭经济》 网址: http://www.nmgmtjj.cn/zonghexinwen/2021/0408/763.html